2026 풍수해·지진재해보험 총정리 — 정부가 보험료 최대 92% 지원, 장마 전 가입방법

💡 풍수해·지진재해보험은 정부가 보험료의 대부분(최대 92%)을 대신 내주는 정책보험입니다. 본인부담 연 2만 원대로 태풍·호우·침수·지진 피해까지 최대 수천만 원을 보장받을 수 있어요. 장마·태풍철이 오기 전, 가입 대상·지원율·보험금 예시·가입방법을 한 번에 정리했습니다

목차

- 풍수해보험이란? (핵심 요약)

- 무엇을, 누가 보장받나 (보장 재해·가입 대상)

- 정부가 보험료 70~92% 지원

- 보험료·보험금 예시 (얼마 내고 얼마 받나)

- 가입 방법 — 어디서 어떻게

- 가입 전 꼭 알아둘 점

- 마무리

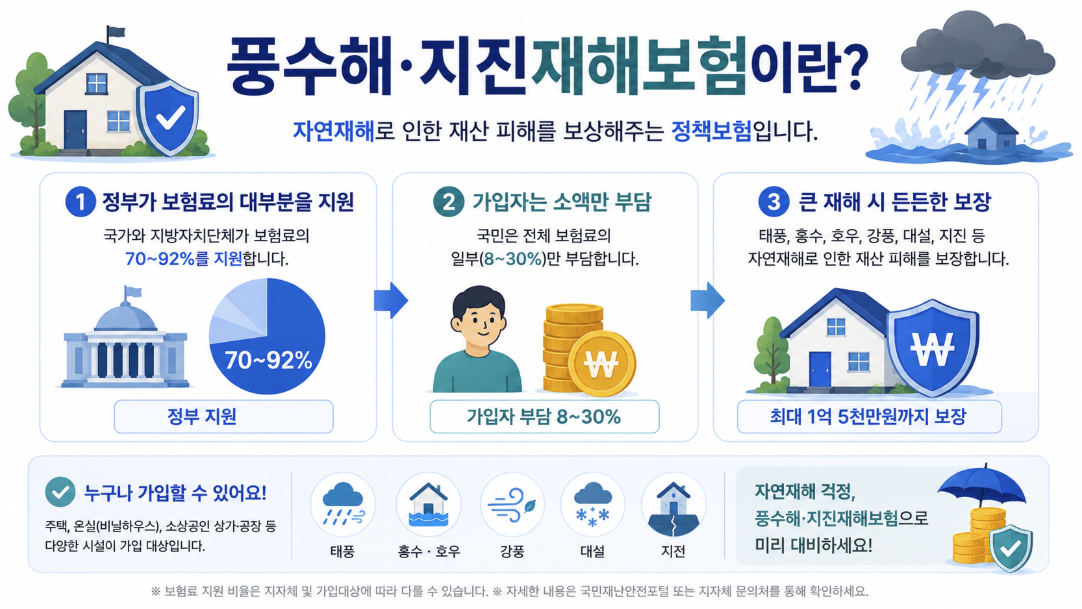

풍수해보험이란? (핵심 요약)

풍수해·지진재해보험은 행정안전부가 관장하고 민영보험사가 운영하는 정책보험입니다. 태풍·호우·침수 같은 자연재해 피해를 보상하는데, 보험료의 대부분(일반 55%~, 취약계층은 최대 92%)을 국가와 지자체가 지원해 줘서 적은 부담으로 큰 보장을 받을 수 있습니다.

한눈에 핵심만 보면 이렇습니다.

- 관장: 행정안전부 (7개 민영보험사가 판매·운영)

- 보장: 태풍·홍수·호우·강풍·풍랑·해일·대설·지진까지

- 정부 지원: 보험료의 최대 92% (일반 55%~, 취약계층일수록 더 많이)

- 부담: 본인부담 연 2만 원대로 수천만 원 보장 (주택·지역·면적에 따라 다름)

무엇을, 누가 보장받나 (보장 재해·가입 대상)

보장하는 재해 (8종)

태풍, 홍수, 호우, 강풍, 풍랑, 해일, 대설, 그리고 지진까지 보상합니다. 여름 장마·태풍뿐 아니라 겨울 폭설, 지진 피해까지 폭넓게 포함되는 게 특징이에요.

가입 대상

- 주택 (안에 있는 가재도구 등 동산 포함)

- 농·임업용 온실 (비닐하우스 포함)

- 소상공인의 상가·공장

자기 소유 주택뿐 아니라 세입자도 가입할 수 있습니다(가재도구 보장). 이 경우 관할 지자체를 통해 가입합니다.

정부가 보험료 최대 92% 지원

가장 큰 장점은 보험료를 거의 정부가 내준다는 점입니다. 국민재난안전포털 기준 정부·지자체가 보험료의 55~92%를 지원하고, 가입자 부담은 **8~45%입니다. 시설·계층에 따라 지원율이 달라져요.

| 구분 | 지원율 |

| 일반 가입자 | 55% 이상 |

| 취약계층(차상위·한부모가족·기초생활수급자·재해취약지역) | 더 높음 |

| 지자체 추가 지원 포함 | 최대 92% |

💡 취약계층일수록 지원율이 높아 부담이 더 적습니다. 여름철 취약계층 지원은 에너지바우처 신청방법 2026도 함께 확인해 두면 좋아요.

⚠️ 계층별 지원율·부담률은 지역·상품·연도에 따라 달라집니다. 정확한 값은 국민재난안전포털이나 가입 보험사에서 확인하세요.

보험료·보험금 예시 (얼마 내고 얼마 받나)

국민재난안전포털의 공식 예시로 감을 잡아볼게요. 단독주택 80㎡(약 24평) 기준입니다.

- 총보험료: 51,100원 → 정부 지원 후 본인부담 약 22,900원** (연간)

- 보험금(피해 정도별): 소파 1,800만 원 / 반파 3,600만 원 / 전파 7,200만 원

즉 연 2만 원대 부담으로 집이 완전히 무너지는 최악의 경우 7,200만 원까지 보상받는 구조입니다.

⚠️ 보험료·보험금은 주택 유형·지역·면적·가입금액에 따라 크게 달라집니다. 위 숫자는 하나의 예시이며, 내 집 기준 정확한 금액은 가입 보험사 견적으로 확인하세요.

가입 방법 — 어디서 어떻게

7개 민영보험사를 통해 가입합니다(예: 현대해상, KB손해보험 등). 방법은 4가지예요.

- 인터넷·모바일: 보험사 홈페이지/디렉트에서 가입

- 전화: 보험사 콜센터

- 방문: 보험사 지점

- 지자체: 시·군·구 재난관리부서, 읍·면·동 행정복지센터 문의 (세입자·취약계층 안내)

가입 대상·참여 보험사·상품 내용은 국민재난안전포털(안전한 나라) 과 국민안전 24에서 확인할 수 있습니다.

가입 전 꼭 알아둘 점

- 피해가 난 뒤에는 가입할 수 없습니다. 태풍·호우 예보가 뜨면 이미 늦어요. 장마·태풍철 전에 미리 가입해야 합니다.

- 재난지원금과는 다릅니다. 정부 재난지원금은 한정적으로 나오지만, 풍수해보험은 가입 기준에 따라 실제 피해액을 보상받는 구조라 보장이 훨씬 큽니다.

- 자동 갱신이 아닌 상품도 있으니, 보장 기간(보통 1년)이 끝나기 전에 갱신 여부를 확인하세요.

- 보장 범위·자기 부담금은 상품마다 다르므로 가입 전 약관을 확인하세요.

마무리

풍수해·지진재해보험은 연 2만 원대의 적은 부담으로 태풍·침수·지진 같은 큰 피해에 대비할 수 있는, 몇 안 되는 정부 지원 정책보험입니다. 핵심은 세 가지예요.

- 보험료의 70~92%를 정부가 지원 → 부담이 매우 적다.

- 피해 발생 전에만 가입 가능 → 장마·태풍철 오기 전에 미리.

- 내 집 기준 정확한 금액은 보험사 견적·국민재난안전포털에서 확인.

장마가 본격화되기 전에, 우리 집이 가입 대상인지 오늘 한 번 확인해 보세요. 여름철 생활비 부담을 줄이는 방법도 함께 챙겨두면 좋습니다.

2026 여름 전기요금 총정리 — 7~8월 누진제 완화 구간·에너지캐시백·절약법 한 번에

💡 2026년 여름에도 7~8월 두 달간 전기요금 누진제가 완화됩니다. 누진 1·2단계 구간이 넓어져 약 1,773만 가구가 평균 1만 8천 원을 아끼고, 에너지캐시백은 1%만 절감해도 돌려받습니다. 완화 구

arkelab.com

출처 및 참고자료

- 국민재난안전포털 — 풍수해·지진재해보험

- 국민재난안전포털 — 보험료 및 보험금 예시

행정안전부 풍수해·지진재해보험 제도 안내

같이 읽으면 좋은 글

건강보험 환급금 조회·신청 방법 2026 — 잠자는 내 돈 5분 만에 찾기

💡 한 줄 요약: 내가 모르는 사이 쌓인 건강보험 환급금이 있을 수 있습니다. 보험료 과오납 환급과 본인부담상한제 사후환급금(2026년 최고 843만 원 초과분)을 국민건강보험공단에서 5분이면 조

arkelab.com